삼성증권 [투자전략] 2024.09 미국 기준금리 첫 인하 후 주가지수의 장기 패턴

매수매도 추천은 아니며 기관의 투자논리를 엿보기 위해 기록을 남깁니다.

삼성증권 [투자전략] 미국 기준금리 첫 인하 후 주가지수의 장기 패턴 / 김동영 / 2024-09-20

ㆍ 1995년부터 이번 인하 전까지, 미국 기준금리의 첫 인하 사례는 총 5번 존재했음

ㆍ 첫 인하 이후의 주식시장 장기 반응은, 이후 경기 궤적 형태에 따라서 차별화됨

9월 18일 미국 FOMC에서 드디어 기준금리의 첫 인하가 시행되었다(5.5% a 5.0%). 기준금리 변경은 경제 전반에 다양한 영향을 주는 중요한 통화정책 수단이다. 교과서적으로 보면, 기준금리 인하는 소비와 투자 증가, 자산 가격 상승, 인플레이션 압력이 나타날 수 있다. 그러나 실제 주식시장의 장기 반응은 경우에 따라 다르게 나타날 수 있다. 이에, 과거에 미국 기준금리가 처음 인하된 후에 주가지수의 실제 변화를 정확한 수치로 확인해 보았다.

과거 기준금리 첫 인하 사례 분석:

최근 30년의 기간인 1995년 이후 시기 동안, 미국 기준금리가 “첫 인하”되었던 경우는 5번 있었다. 5번의 인하 날짜는 1995/7/6, 1998/9/29, 2001/1/3, 2007/9/18, 2019/7/31이다. (여기서 “첫 인하”라 함은, 직전 FOMC의 금리 결정이 동결 혹은 인상인 상태에서, 해당 FOMC에서 기준금리가 인하되는 경우를 말함.)

아래 그림은, 사례별로 나누어 첫 기준금리 인하일 이후 사후 1년 동안 S&P 500 지수의 움직임을 누적수익률로 표시한 것이다.

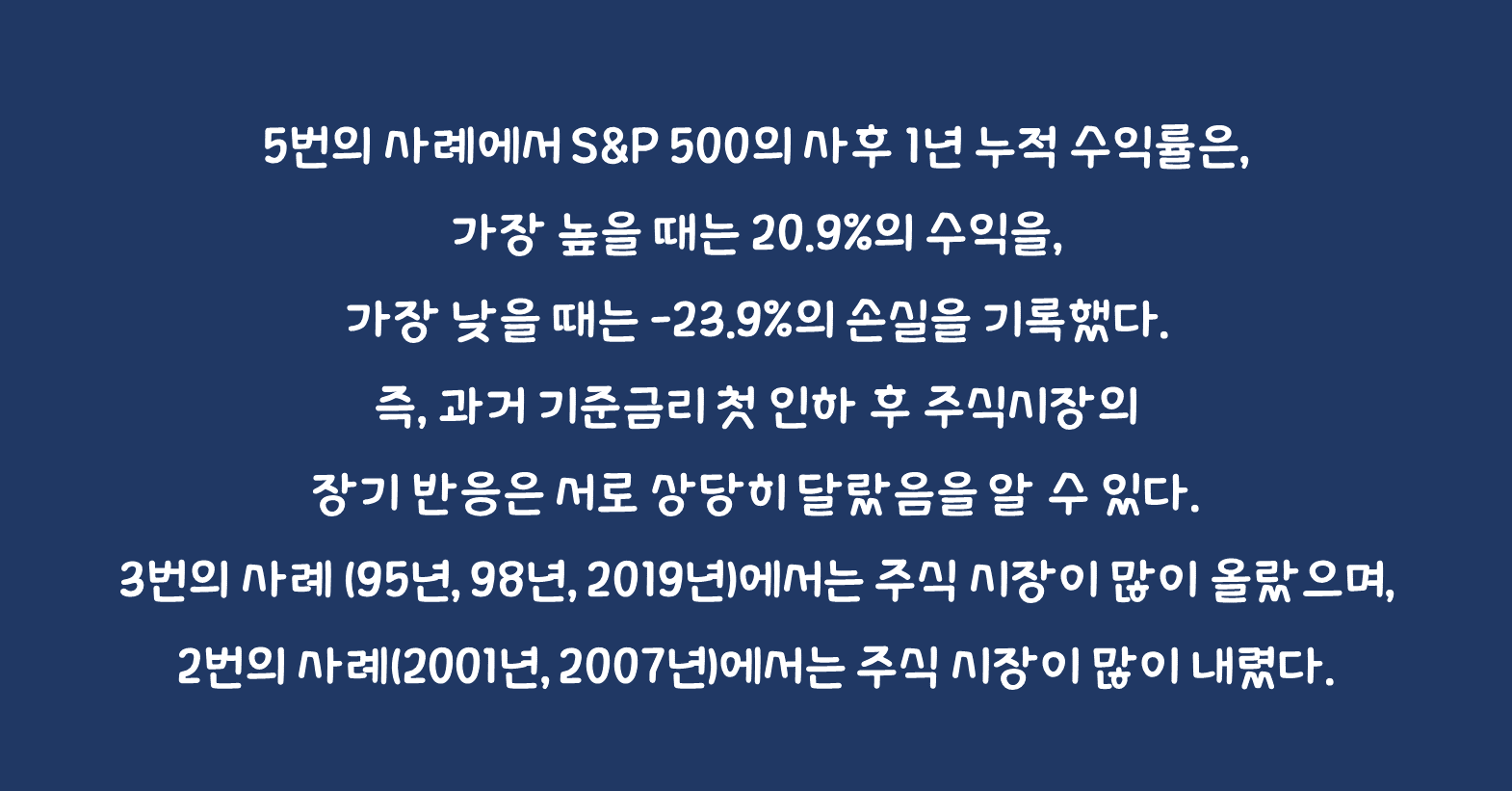

5번의 사례에서 S&P 500의 사후 1년 누적 수익률은, 가장 높을 때는 20.9%의 수익을, 가장 낮을 때는 -23.9%의 손실을 기록했다. 5번 사례 누적 수익률 수치의 평균값은 2.2%, 표준편차는 20.0%를 보였다. 즉, 과거 기준금리 첫 인하 후 주식시장의 장기 반응은 서로 상당히 달랐음을 알 수 있다. 3번의 사례 (95년, 98년, 2019년)에서는 주식 시장이 많이 올랐으며, 2번의 사례(2001년, 2007년)에서는 주식 시장이 많이 내렸다. (참고로, 차트상 2019년 사례 중간에 나타난 급락 구간은, COVID-19 외부 충격 시기였음.)

인하 이후 경기 궤적의 형태(연착륙이냐 리세션이냐)에 따라서 결과 달라짐:

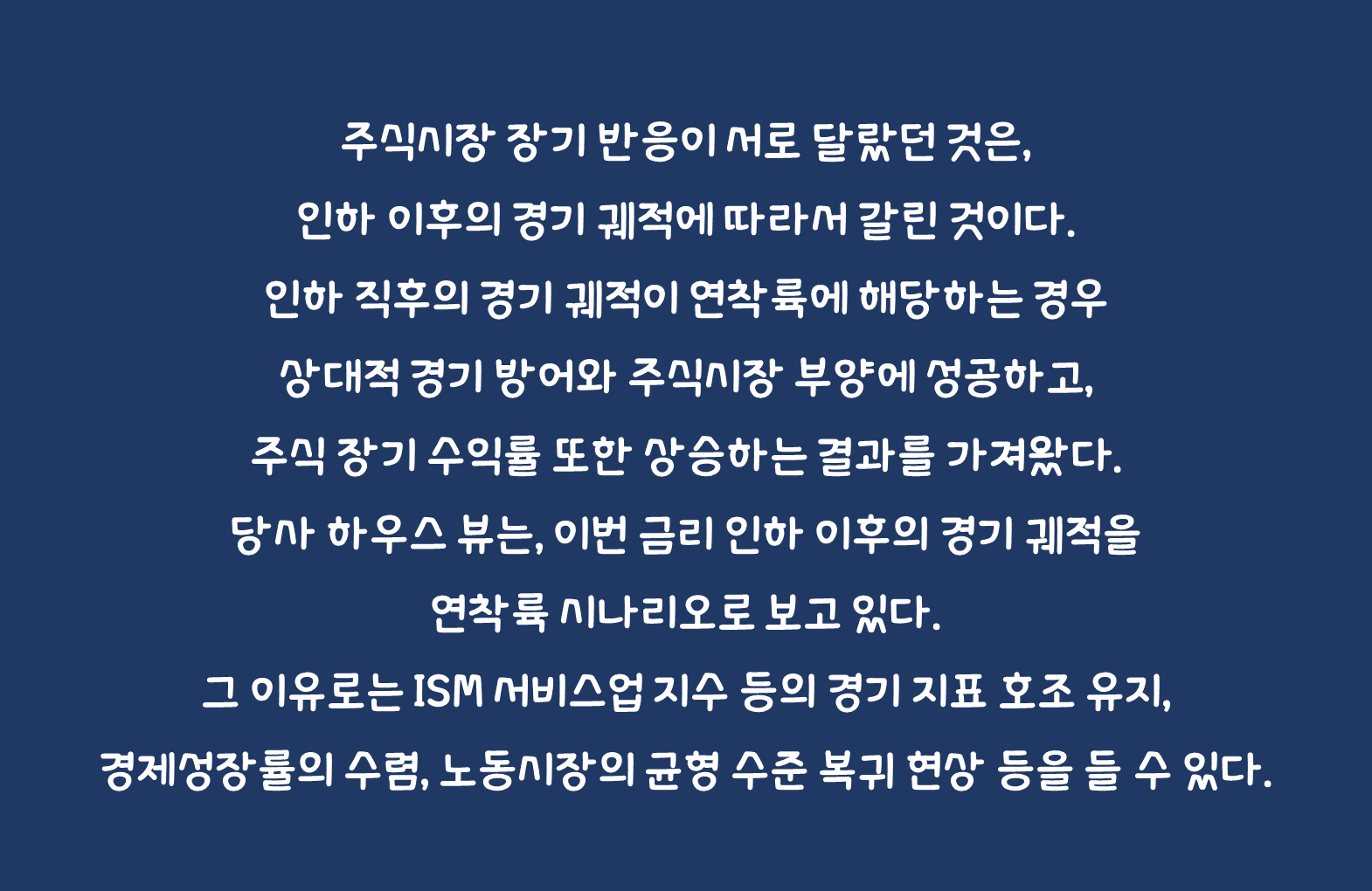

주식시장 장기 반응이 서로 달랐던 것은, 인하 이후의 경기 궤적에 따라서 갈린 것이다. 인하 직후의 경기 궤적이 연착륙에 해당하는 경우 상대적 경기 방어와 주식시장 부양에 성공하고, 주식 장기 수익률 또한 상승하는 결과를 가져왔다(이 경우 Insurance cut이었다고 말할 수 있음). 과거 95년, 98년, 2019년 사례가 이에 해당한다. 반면, 이후 경기 궤적이 리세션으로 돌입하는 경우에는 주식 시장 또한 부진한 모습을 보였다. 과거 2001년, 2007년 사례가 이에 해당한다.

당사 하우스 뷰는, 이번 금리 인하 이후의 경기 궤적을 연착륙 시나리오로 보고 있다. 그 이유로는 ISM 서비스업 지수 등의 경기 지표 호조 유지, 경제성장률의 수렴, 노동시장의 균형 수준 복귀 현상 등을 들 수 있다. 경기 연착륙 전망을 판단할 때, 향후 주식시장의 장기 반응은 95년, 98년, 19년의 사례를 따라 갈 가능성이 더 높을 것으로 생각한다.

'투자 카테고리1 > 투자 [HouseVIEW]' 카테고리의 다른 글

| DB금융투자 [주식 문학 산책] 2024.09 스마트 머니가 방어적 산업에 관심을 가질 때 (6) | 2024.09.26 |

|---|---|

| NH투자증권 [채권(전략)] 2024.09 빅 스텝 인하 사이클 시작의 의미 (3) | 2024.09.25 |

| NH [글로벌산업] 2024.09 AI로 인해 앞당겨질 자율주행 시대 (0) | 2024.09.20 |

| 삼성증권 [산업리포트] 2024.09 헬스케어: 다 같이 레벨업 (3) | 2024.09.19 |

| DB금융투자 [전략의 샘] 2024.09 합리성이 낳은 비합리성 (3) | 2024.09.18 |