안녕하세요. 시간과 자유를 찾아 최소한의 경제적 독립을 추적하는 자본추적자, 자추입니다.

SK증권 자산전략팀장 이효석님의 저서 '나는 당신이 주식 공부를 시작했으면 좋겠습니다'에 나오는 내용입니다. 좋은 내용이 많아 틈틈이 반복해서 보고 있는 책이기도 하고요, 주요 내용 몇몇 뽑아서 포스팅하면서 공부하려고 생각하고 있습니다. 오늘의 키워드는 '중장기 유가 전망'입니다. 책에서는 장기 전망은 하락할 수 있고, 단기 전망은 상승할 수 있다고 합니다. 장기적으로 전기차 보급 확대와 공급 과잉 문제로 인한 구조적인 이유가 있고, 단기적으로는 원유 증설에 대한 투자 위축(부정적인 장기 전망으로 인해) 때문이라고 설명하고 있습니다.

유가. 얼마나 올랐고 또 얼마나 오를까?

2020년 4월, 원유 역사상 오랫동안 기억에 남을 대형 사건이 터졌습니다. 코로나 19로 수요가 크게 감소하리라는 전망 때문에 유가가 하락하기 시작하더니, 급기야 저장할 공간마저 부족할 정도로 원유가 넘쳐난다는 소식이 전해지면서 유가가 '마이너스'를 기록했습니다. 마이너스 유가는 '내가 돈을 줄 테니 제발 원유를 가져가기라도 해달라'는 의미입니다.

다급해진 OPECHOPEC과 러시아 등 비회원 산유국들의 모임)은 1000만 배럴 수준의 대규모 감산 계획을 발표했고 이후 사우디의 자발적 감산까지 이어지면서 유가는 안정을 찾았습니다. 백신 보급 이후 예상보다 빠른 경기 회복 기대감이 반영되며 미국 서부택사스원유WTI기준으로 이제는 60달러 넘어서는 수준까지 상승했습니다.

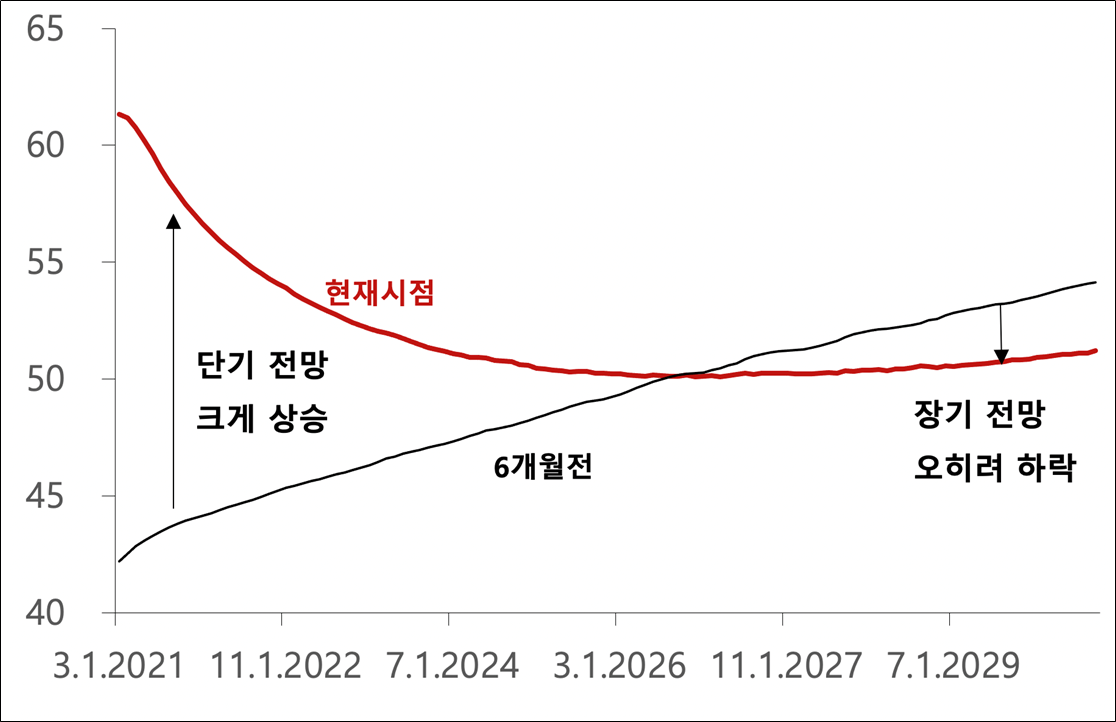

그런데 원유 선물시장에서 확인할 수 있는 유가 상승에는 한 가지 중요한 특징이 있습니다. 다음 페이지의 그래프는 원유 선물시장에 반영된 유가입니다. 현재 시점(색깔 선)과 6개월 전(검정색 선)에 각각 당시 생각하는 유가 전망이 반영되어 있습니다. 예를 들어 6개월 전에는 2021년 초 유가가 40달러 수준이며 2030년이 되면 55달러까지 상승할 것이라고 전망했네요. 그런데 유가가 60달러 이상인 현재 시점에는 2030년에 오히려 50달러 정도에 머물 것 같다고 전망하고 있습니다. 한마디로 표현하면 단기 전망은 상승한 반면 장기 전망은 오히려 하락했습니다.

▶ 원유 선물시장의 중장기 유가 전망

장기 전망이 하락한 이유는 크게 두 가지로 꼽을 수 있습니다. 첫째, 향후 친환경 정책의 영향으로 전기차 보급이 확대되면서 원유 수요가 중장기적으로 감소하리라는 점, 둘째, 공급 과잉 문제(원유 생산국이 여전히 많다는 문제)가 해소되지 않았다는 점입니다. 반대로 부정적인 장기 전망은 단기 유가 상승에 도움이 될 수 있습니다. 장기적으로 유가가 하락할 것이라는 기대가 형성되면 추가적인 투자를 하지 않기 때문이죠. 실제로 미국의 셰일 기업들은 과거 유가 상승기에 비해서 생산량을 공격적으로 늘리지 않고 있습니다.

하지만 유가가 지속적으로 오르기도 어려운 환경입니다. 지금은 약 700만 배럴 수준으로 감산이 이루어지고 있지만 유가가 이렇게 오르게 되면 산유국들이 생각을 바꿔먹을 수도 있기 때문이죠. 실제로 OPECH회의에서는 감산했던 규모를 다시 얼마나 늘릴지를 고민하고 있습니다. 유가가 너무 낮아서 힘들 때는 다 같이 협조하는 게 가능하지만 유가가 오른 상황에서는 대열에서 이탈하는 국가가 생길 수 있다는 점이 리스크로 작용합니다.

'투자 카테고리2 (시황) > 투자 [시황을 보는 눈]' 카테고리의 다른 글

| 디플레이션 유발자들: 유니콘 기업 vs 좀비 기업 (0) | 2021.08.20 |

|---|---|

| 두 종류의 인플레이션, 자산 가격 상승 vs 물건 가격 상승 (0) | 2021.08.14 |

| 인플레이션은 대체 어디로 갔을까? (2) 니프티 피프티가 우리에게 던지는 교훈 (0) | 2021.08.10 |

| 인플레이션은 대체 어디로 갔을까? (1) 돈을 풀었는데 인플레이션이 오지 않은 이유 (0) | 2021.08.09 |

| 32년간 이어진 인플레이션과의 싸움, 평균물가목표제가 갖는 진짜 의미 (0) | 2021.08.05 |